一、概述

1、增值税的概念。是以商品和劳务流转过程中产生的增值额作为征税对象而征收的一种流转税。

2、增值税的类型

二、征税范围

1、征税范围的一般规定

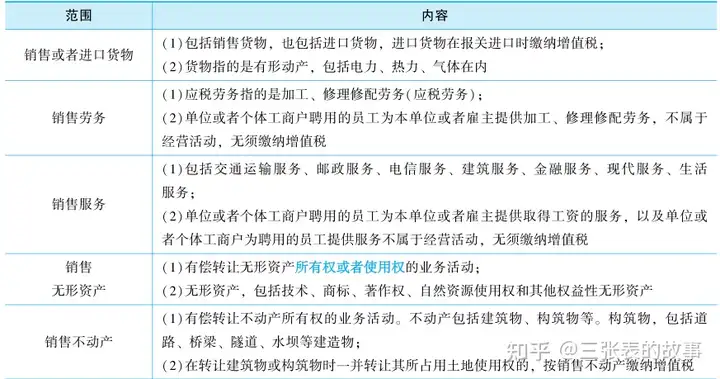

(1)征税范围的5个方面

(2)征税范围的4个条件

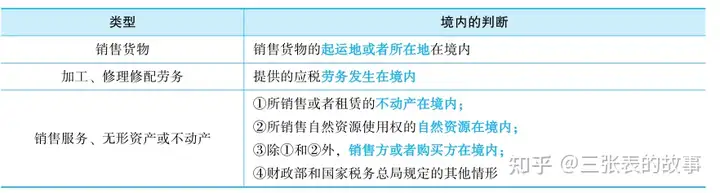

①应税行为是否发生在中国境内

②应税行为是否属于经营活动

纳税人发生的经营活动属于增值税征税范围,但非经营活动无需缴纳增值税。下列活动属于非经营活动,无需缴纳增值税。1)行政单位符合条件的政府性基金或者行政事业性收费;2)单位或者个体工商户聘用的员工为本单位或者雇主提供取得工资的服务,加工、修理修配劳务;3)单位或者个体工商户为聘用的员工提供服务;4)财政部和国家税务总局规定的其他情形。

③应税行为是否为他人提供

如下行为不属于为他人提供,无需缴纳增值税:1)单位或者个体工商户聘用的员工为本单位或者雇主提供取得工资的服务,加工、修理修配劳务;2)单位或者个体工商户为聘用的员工提供服务。

④应税行为是否有偿

有偿指的是取得货币、货物或其他经济利益。特殊情况下,某些行为不符合有偿标准,但 为了避免偷税行为发生,视同销售缴纳增值税。

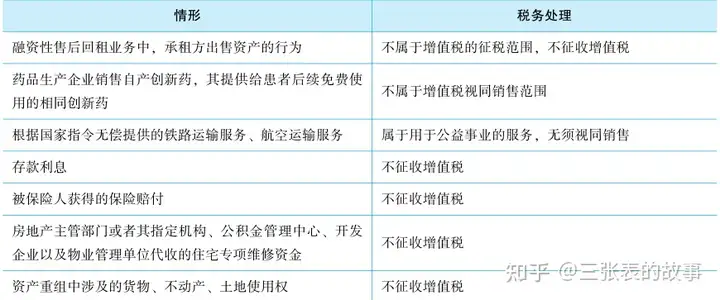

(3)符合4个条件,但不征收增值税的项目

①行政单位满足条件的政府性基金或行政事业性收费;②存款利息;③被保险人获得的保险赔付;④代收的住宅专项维修资金;⑤资产重组涉及的货物、不动产、土地使用权转让行为,不征收增值税。

2、征税范围的特殊规定

(1)属于征税范围的特殊项目

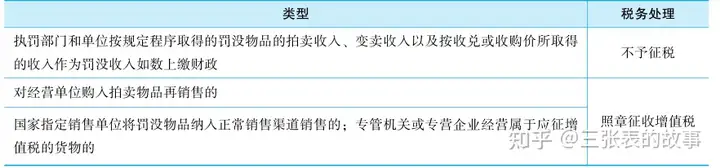

①罚没物品征与不征增值税的税务处理

关键是否如数上缴财政。如上缴,不予征税,否则应予征税。

②运输逾期票证收入和退票费、手续费的税务处理

③纳税人取得的财政补贴收入的增值税政策

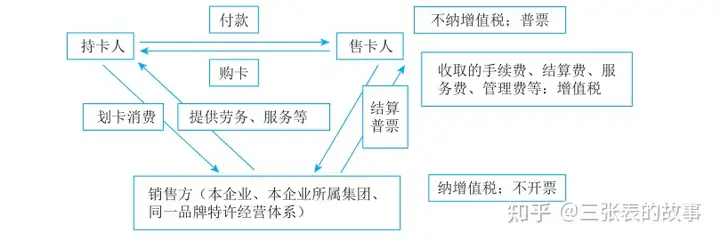

④单用途商业预付卡和多用途商业预付款的税务处理

1)单用途预付卡:充值所得预收资金,不缴纳增值税;收取的手续费、结算费、服务费、管理费等,缴纳增值税;持卡人购买货物或者服务时,销售方缴纳增值税(不开票)。

2)多用途预付卡:充值所得预收资金,不缴纳增值税;收取的手续费、结算费、服务费、管理费等,缴纳增值税;持卡人购买货物或者服务时,销售方缴纳增值税(不开票)。

⑤其他特殊项目的税务处理

(2)征税范围的特殊行为

征税范围的特殊行为主要包括视同销售、混合销售行为和兼营行为。

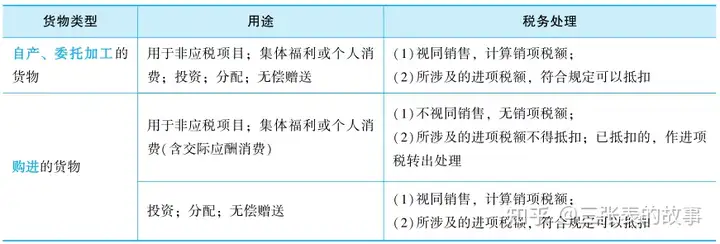

①视同销售行为

1)自产、委托加工货物VS购买的货物的不同税务处理

2)视同销售行为及相关会计收入确认对比

②混合销售行为vs兼营行为

文章末尾固定信息

评论